EBITDA

De universele taal van bedrijfswaardering

Wie nadenkt over de verkoop of waardebepaling van zijn bedrijf, krijgt vroeg of laat te maken met een term die even onvermijdelijk als onuitspreekbaar lijkt: EBITDA. Of je het nu uitspreekt als iebitta of èbbidda, in de wereld van adviseurs, investeerders en kopers is dit hét kerngetal. Hoewel je de term vaak tevergeefs zoekt in een standaard jaarrekening, is het de belangrijkste graadmeter bij bedrijfsovernames. Wie deze taal spreekt, staat bij de onderhandelingen direct met 1–0 voor.

De rekensom achter de afkorting

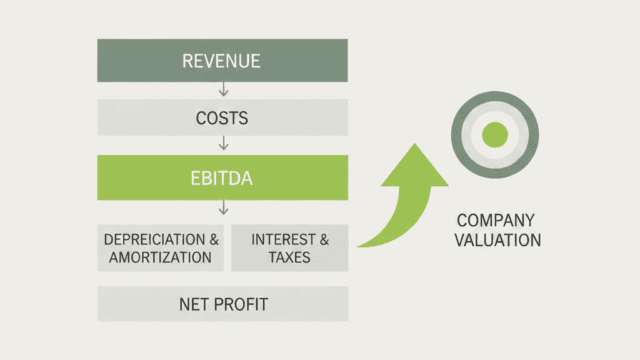

EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. In goed Nederlands: het bedrijfsresultaat vóór aftrek van rente, belastingen, afschrijvingen op vaste activa en afschrijvingen op goodwill.

Het is in feite het meest zuivere getal dat je tijdens een zakelijke borrel met droge ogen ‘winst’ zou kunnen noemen. Om het te berekenen, kijk je in de jaarrekening naar het Bedrijfsresultaat (de post nadat de vaste lasten zoals personeelskosten en algemene kosten van de brutomarge zijn afgehaald). Door de afschrijvingen weer bij dit bedrijfsresultaat op te tellen, ontstaat de EBITDA.

Waarom EBITDA de ‘echte’ euro’s laat zien

De logica achter deze berekening is simpel: de EBITDA laat zien hoeveel contant geld er daadwerkelijk in de onderneming overblijft na een jaar ondernemen. Afschrijvingen zijn namelijk een boekhoudkundige methode om een investering over meerdere jaren uit te smeren, maar de feitelijke uitgave is vaak al lang geleden gedaan.

Door deze papieren kosten terug bij de winst te tellen, krijgt een potentiële koper direct inzicht in de kasstroom. Dit bedrag laat zien wat er onder de streep overblijft om de overname van het bedrijf uiteindelijk terug te verdienen.

Een gelijk speelveld voor koper en verkoper

Een veelgestelde vraag is waarom zaken als rente en belasting buiten beschouwing worden gelaten. De reden hiervoor is dat deze posten vaak ondernemersafhankelijk zijn. Jouw huidige financiële structuur is niet noodzakelijkerwijs die van de koper:

- Rente: Een koper die de overname met eigen middelen financiert, heeft geen last van de rentelasten die jij momenteel betaalt.

- Belasting: Fiscale voordelen, verrekenbare verliezen of de internationale structuur van een koper kunnen de belastingdruk volledig veranderen.

Door deze variabelen te schrappen, ontstaat een objectief beeld van de prestaties van het bedrijf zelf, ongeacht wie de eigenaar is of hoe het gefinancierd wordt.

De weg naar de waardebepaling

In de praktijk dient de EBITDA als de basis voor de zogenaamde ‘multiple’. Wanneer een koper bereid is om bijvoorbeeld vijfmaal de EBITDA te betalen, betekent dit in theorie dat de investering in vijf jaar is terugverdiend (ervan uitgaande dat de koper geen rente of belasting betaalt).

Natuurlijk zal de koper in de realiteit wel te maken krijgen met de fiscus, waardoor de werkelijke terugverdientijd misschien op zes of zeven jaar uitkomt. Maar voor jou als verkoper is dat een zorg voor later. Met een gezonde EBITDA leg je de fundering voor een sterke waardering en een succesvolle overdracht.

Benieuwd wat jij hebt opgebouwd?

Start de gratis scan en ontvang direct je waarde

Meer Nieuws

EBITDA Normaliseren: Hoe je de werkelijke waarde van je bedrijf onthult

Strategie

Zo vergroot marketing de waarde van je bedrijf

Strategie

Bedrijf overdragen aan kinderen

Strategie

Bedrijfswaarde: Is het écht ‘wat de gek ervoor geeft’?

Waardering